各種税務申告サービスの詳細と料金、お客様の声を掲載しています

各種税務申告

各種税の申告に関するこんなお悩みありませんか?

中小企業の経営者様、個人事業主様、どちらの立場でも税務申告の機会があるのでは?

- 父が存命中に、相続税の負担が軽くなるような対策をとりたいが…。

- 母が亡くなって遺産を相続したが、何から手を付けていいのかわからない…。

- 売上げが一気に伸びたので、今年度は消費税申告納付をしなければならないが…

- 償却資産税の申告とは?

当事務所の税務申告はここが強みです

- 各種税務申告サービスだけでも利用できる

- 個人のお客様でも丁寧に対応

- 税のプロなので、期限が迫っていても対応可

- 相談しやすく親身な対応

各種税務申告をご検討の方へ

各種税務申告サービスは、個人のお客様でも、このサービスだけでのご利用も大歓迎です!

税のスペシャリスト、おおつか税理士事務所に、あなたのお困りごとをお気軽にご相談ください。

初回の無料ご面談で皆様のお悩みをお聞かせいただければと思います!

各種税務申告の事例の紹介

遺産相続したもののお抱えの税理士がいなかったお客様

わかりづらい相続税申告もこれで安心!

お父様がお亡くなりになり、遺産を相続された個人のお客様。

何から手を付けてよいかもわからず、ご相談にいらっしゃいました。

相続財産のご説明や相続税の計算方法まで詳しくご説明した上で、相続税の申告をサポートいたしました。

初めて消費税を申告する個人事業主様

初めての消費税申告をお手伝い

昨年度から消費税申告が必要になった個人事業主様。

初めての消費税申告なので、よくわからないということでご依頼がありました。

来年度はご自分で申告なさる可能性も考慮して、手続きを丁寧にご説明しながら代行作業を進めました。

申告手続きがよくわかったとご満足いただけました。

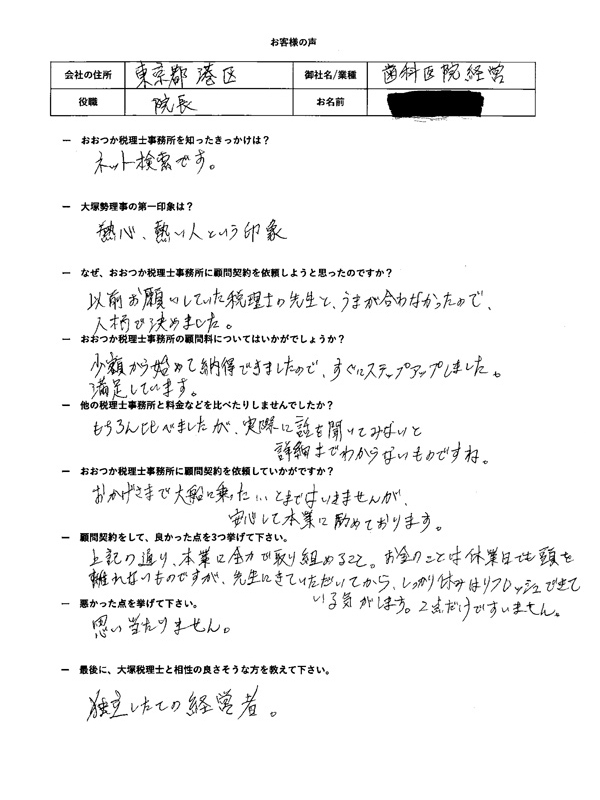

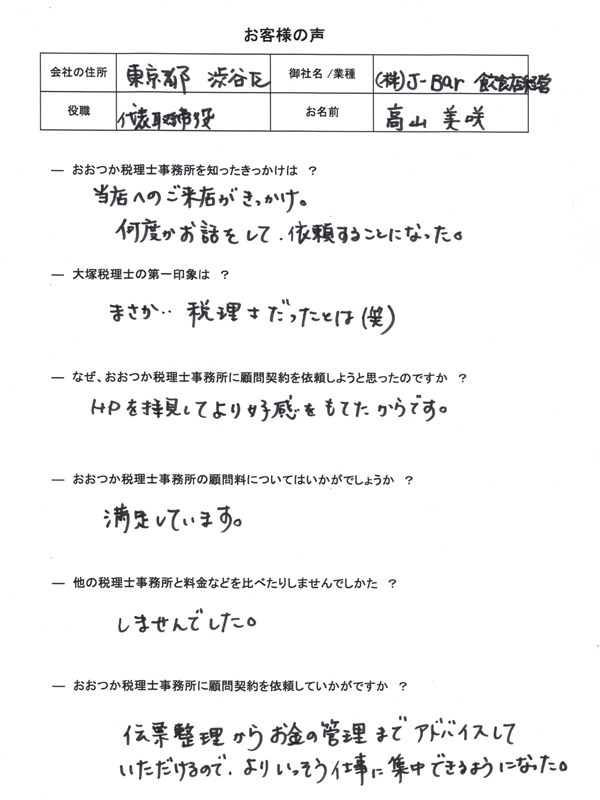

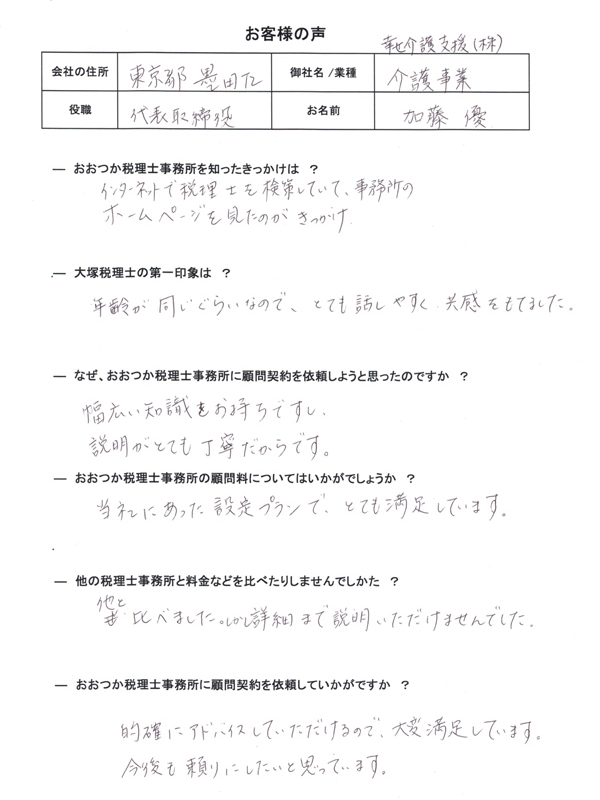

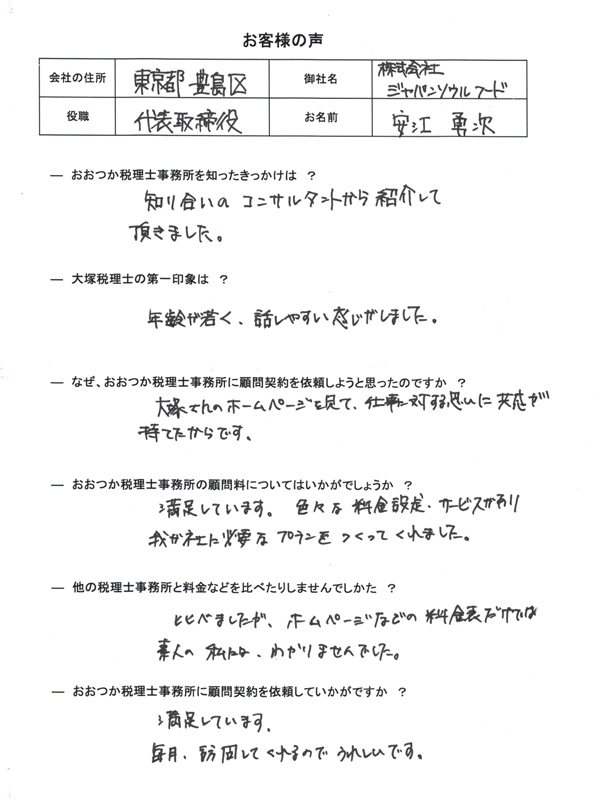

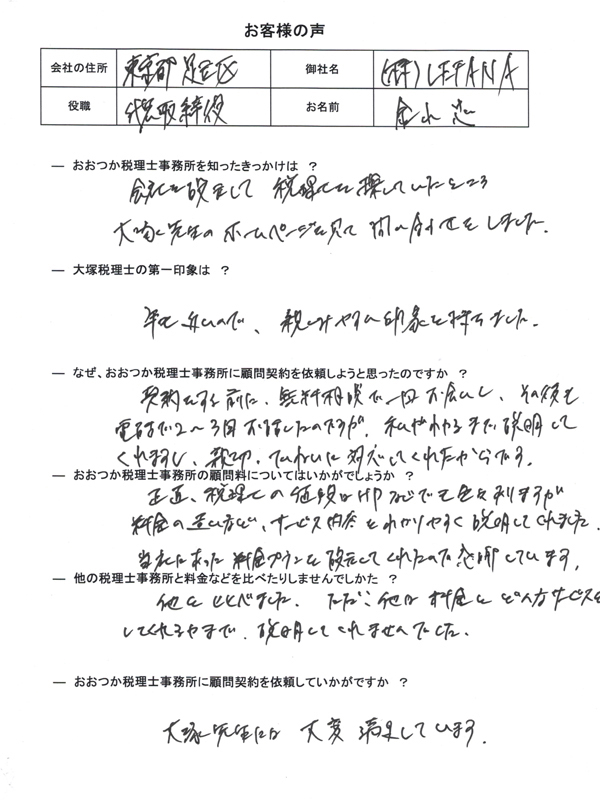

各種税務申告のお客様の声

E.Y様 女性

51歳 パート

遠方の相続人にも無事に相続できた

同居していた父が急に亡くなりました。母と私と妹の他に、父の前妻だった方の一人息子さんもおり、私では手に負えませんでした。大塚先生に相続税の申告をお願いしたところ、アドバイスとご指導、遺産総額や相続税の計算などすべてに対応してくださいました。

同居していた父が急に亡くなりました。母と私と妹の他に、父の前妻だった方の一人息子さんもおり、私では手に負えませんでした。大塚先生に相続税の申告をお願いしたところ、アドバイスとご指導、遺産総額や相続税の計算などすべてに対応してくださいました。

K.T様 男性

42歳 イベント企画会社経営

二年目の消費税申告。とまどわずにすんだ

イベント企画会社を個人で営んでいます。創業してまだ2年目にして初めて消費税申告となりました。勝手がわからず、すぐに大塚先生にサポートをお願いしました。とにかく人手不足なので、書類作成から期限内の申告まで、先生にお願いできて本当に助かりました。

イベント企画会社を個人で営んでいます。創業してまだ2年目にして初めて消費税申告となりました。勝手がわからず、すぐに大塚先生にサポートをお願いしました。とにかく人手不足なので、書類作成から期限内の申告まで、先生にお願いできて本当に助かりました。

A.Y様 女性

30歳 食品店経営

償却資産税申告だけお願いしました

有機栽培野菜のお店を始めました。まだ、個人事業としての営業ですが、償却資産税の申告というものがあると聞き心配になったので、大塚先生にご相談しました。今回は償却資産税申告だけのお願いでしたが、快くお引き受けくださって、なんでも教えていただけてありがたかったです。

有機栽培野菜のお店を始めました。まだ、個人事業としての営業ですが、償却資産税の申告というものがあると聞き心配になったので、大塚先生にご相談しました。今回は償却資産税申告だけのお願いでしたが、快くお引き受けくださって、なんでも教えていただけてありがたかったです。

O.Y様 女性

66歳 無職

相続のわからないことをすべて解決

夫が急逝しました。離れて暮らす娘が一人おります。税制改正があり基礎控除額が引き下げになったと聞きました。相続税の配偶者控除のようなものがあるとも聞いたことがあります。財産の評価や相続税の計算もできないので、先生にお願いし、現在相続税の申告準備してくださっています。

夫が急逝しました。離れて暮らす娘が一人おります。税制改正があり基礎控除額が引き下げになったと聞きました。相続税の配偶者控除のようなものがあるとも聞いたことがあります。財産の評価や相続税の計算もできないので、先生にお願いし、現在相続税の申告準備してくださっています。

各種税務申告の概算料金について

| 費目 | 相続税申告 |

|---|---|

| 税理士報酬※概算 | 遺産総額 ~ 5千万円まで 20万円 5千万円~ 7千万円まで 30万円 7千万円~ 1億円 40万円 1億円~ 1億5千万円 50万円 ※詳細は要相談につきお問合せください。 |

| 費目 | 償却資産税申告 |

|---|---|

| 税理士報酬※概算 | 10,000円~ ※資産の増減により金額が変わります。 |

| 費目 | 消費税申告※新規追加 |

|---|---|

| 遺産総額 | 売上高5,000万円未満 50,000円~ 売上高5,000万円超 100,000円~ |

| 費目 | 贈与税申告 |

|---|---|

| 税理士報酬※概算 | ※実際の料金は直接お問合せください |

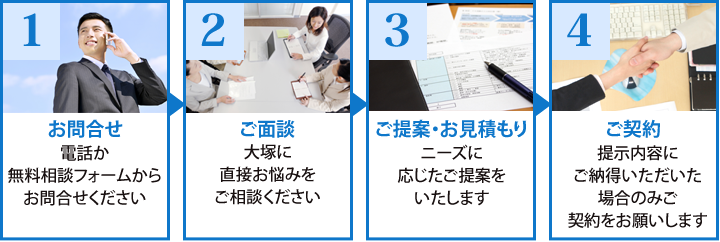

各種税務申告・実際の業務の流れ

各種税務申告で共通していることは、申告期限が定められている点です。

各種税務申告について疑問が生じた時、または代行をお決めになりましたら、すぐに当事務所にご連絡ください!

経験豊富な税のスペシャリストである税理士が、迅速に対応いたします。

不慣れな税務申告に手間取って期限内の申告ができないとペナルティが課せられてしまいます。

そのようなことがないように、お早目のご連絡をお願いいたします!

各種税務申告について疑問が生じた時、または代行をお決めになりましたら、すぐに当事務所にご連絡ください!

経験豊富な税のスペシャリストである税理士が、迅速に対応いたします。

不慣れな税務申告に手間取って期限内の申告ができないとペナルティが課せられてしまいます。

そのようなことがないように、お早目のご連絡をお願いいたします!

代表税理士・大塚康正からのメッセージ

一般の皆様からは「税金のことはよくわからない」という声を聞きます。

実際に税金の計算、それも相続税の計算などは相続財産の評価額も関わり、税理士のような専門家でなければ算出が難しいのも事実です。

そんな時、親しみやすさがモットーの当事務所にお気軽にご相談ください!

お力になります!

各種税務申告サービスの主な業務内容

・相続税申告

・償却資産税申告

・消費税申告

・贈与税申告

・償却資産税申告

・消費税申告

・贈与税申告

各種税務申告サービスを単体で、または複数でご利用いただきます。

当事務所の経験があって親しみやすい税理士が、わかりにくい税務申告でお悩みのお客様を全力でサポートいたします!

当事務所の経験があって親しみやすい税理士が、わかりにくい税務申告でお悩みのお客様を全力でサポートいたします!

1.相続税申告について

相続税とは…

人が亡くなるとその瞬間から相続が発生します。

相続とは、亡くなった人が所有していた有形・無形、資産・負債といった財産すべてを相続人が継承することです。

相続税の計算には、預貯金・生命保険・有価証券などの他、法定相続人の範囲や無形資産の評価額などの情報も必要になります。

一般の方には非常にわかりにくいので、プロの税理士である当事務所が評価・計算等を責任を持ってお引き受けします。

申告の概論

複雑な計算によって算出された相続税については、申告の有無も基準が定められています。

一般の人には判断が難しい場合もあるので、やはり早めに税理士へのご確認が必要です。

申告の必要がある場合、被相続人の亡くなった翌日から10カ月以内に、被相続人が住んでいた土地の税務署に申告します。

人が亡くなるとその瞬間から相続が発生します。

相続とは、亡くなった人が所有していた有形・無形、資産・負債といった財産すべてを相続人が継承することです。

相続税の計算には、預貯金・生命保険・有価証券などの他、法定相続人の範囲や無形資産の評価額などの情報も必要になります。

一般の方には非常にわかりにくいので、プロの税理士である当事務所が評価・計算等を責任を持ってお引き受けします。

申告の概論

複雑な計算によって算出された相続税については、申告の有無も基準が定められています。

一般の人には判断が難しい場合もあるので、やはり早めに税理士へのご確認が必要です。

申告の必要がある場合、被相続人の亡くなった翌日から10カ月以内に、被相続人が住んでいた土地の税務署に申告します。

2.償却資産税申告について

償却資産税とは…

償却資産とは、土地および家屋以外の事業に使用できる資産のことであり(自動車税や軽自動車税の対象となる車両はここから除かれます)、減価償却費が所得の計算上、損金または必要な経費に算入されるものをいいます。

償却資産税とは、償却資産に課せられる地方税のことであり、課税標準額が150万円に満たない場合は、償却資産税は課せられません。

申告の概論

償却資産税が課せられる場合は課税標準額が150万円に満たない場合でも、毎年1月1日時点で償却資産を所有している方は申告が必要です。

申告は資産を保有している方がその年の1月末までに申告書を作成して申告を行うことになっています。

償却資産とは、土地および家屋以外の事業に使用できる資産のことであり(自動車税や軽自動車税の対象となる車両はここから除かれます)、減価償却費が所得の計算上、損金または必要な経費に算入されるものをいいます。

償却資産税とは、償却資産に課せられる地方税のことであり、課税標準額が150万円に満たない場合は、償却資産税は課せられません。

申告の概論

償却資産税が課せられる場合は課税標準額が150万円に満たない場合でも、毎年1月1日時点で償却資産を所有している方は申告が必要です。

申告は資産を保有している方がその年の1月末までに申告書を作成して申告を行うことになっています。

3.消費税申告について

消費税とは…

物品の消費に対して課する租税であり、原則として、すべての物品・サービスを課税対象としています。

申告の概論

基準期間に課税売上高が1,000万円を超える方、または基準期間に課税売上高が1,000万円以下で「消費税課税事業者選択届出書」を提出している方は消費税の申告義務があります。

消費税の申告(確定申告)期限は、翌年の3月31日です。

物品の消費に対して課する租税であり、原則として、すべての物品・サービスを課税対象としています。

申告の概論

基準期間に課税売上高が1,000万円を超える方、または基準期間に課税売上高が1,000万円以下で「消費税課税事業者選択届出書」を提出している方は消費税の申告義務があります。

消費税の申告(確定申告)期限は、翌年の3月31日です。

4.贈与税申告について

贈与税とは…

個人からの贈与により取得した財産に課せられる国税のことです。

申告の概論

贈与を受けた方のうち、納めなければならない贈与税額がある方、贈与税額がなくても、贈与税の配偶者控除や住宅取得等資金の非課税の適用を受けている方は申告の必要があります。

贈与税の申告・納付期限は、贈与を受けた年の翌年の2月1日から3月15日までです。

個人からの贈与により取得した財産に課せられる国税のことです。

申告の概論

贈与を受けた方のうち、納めなければならない贈与税額がある方、贈与税額がなくても、贈与税の配偶者控除や住宅取得等資金の非課税の適用を受けている方は申告の必要があります。

贈与税の申告・納付期限は、贈与を受けた年の翌年の2月1日から3月15日までです。

税務顧問

顧問税理士としてあなたの

お金の悩みを解決します

顧問税理士としてあなたの

お金の悩みを解決します

会社設立・法人設立

新規開業も法人成りも

おまかせください

新規開業も法人成りも

おまかせください

融資獲得支援

創業融資から助成金まで

サポートします

創業融資から助成金まで

サポートします

決算代行

個人法人問わず、

年一決算も代行します

個人法人問わず、

年一決算も代行します

各種税務申告

あらゆる税務申告に

対応しております

あらゆる税務申告に

対応しております

経理代行

御社の経理部門を

丸ごと請け負います

御社の経理部門を

丸ごと請け負います

年末調整

安価かつスピーディーに

対応いたします

安価かつスピーディーに

対応いたします

確定申告

プロの税理士に

丸投げしてみませんか

プロの税理士に

丸投げしてみませんか

-

失敗しない顧問税理士の選び方とは?5つのポイントを紹介します!

失敗しない顧問税理士の選び方とは?5つのポイントを紹介します!

2018年6月4日 -

顧問税理士を変える(変更する)方法とは?

顧問税理士を変える(変更する)方法とは?

2018年6月4日 -

顧問税理士へ税務調査の対策を依頼するべき理由を紹介!

顧問税理士へ税務調査の対策を依頼するべき理由を紹介!

2018年6月4日 -

顧問税理士は個人事業主にとって必要?それとも不要?

顧問税理士は個人事業主にとって必要?それとも不要?

2018年6月4日 -

顧問税理士の必要性と、顧問契約を結ばないデメリットを紹介!

顧問税理士の必要性と、顧問契約を結ばないデメリットを紹介!

2018年6月4日

© 2017 おおつか税理士事務所 All Rights Reserved.