とことん説明してくれる税理士を選ぼう

失敗しない税理士選び④ とことん説明してくれる税理士を選ぼう

大塚康正@墨田区押上の税理士

最新記事 by 大塚康正@墨田区押上の税理士 (全て見る)

- 失敗しない顧問税理士の選び方とは?5つのポイントを紹介します! - 2018年6月4日

- 顧問税理士を変える(変更する)方法とは? - 2018年6月4日

- 顧問税理士へ税務調査の対策を依頼するべき理由を紹介! - 2018年6月4日

- 顧問税理士は個人事業主にとって必要?それとも不要? - 2018年6月4日

- 顧問税理士の必要性と、顧問契約を結ばないデメリットを紹介! - 2018年6月4日

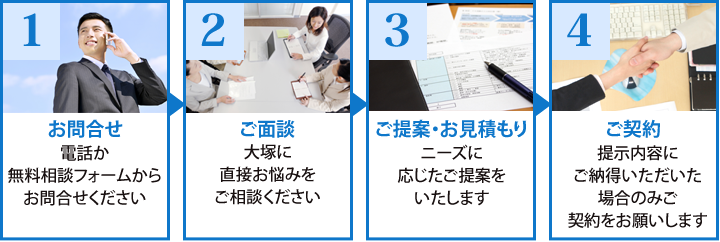

契約前に曖昧さを残さない税理士を選ぶ

経営者様がご納得いくまで料金・サービス内容の説明を!

料金プランとサービス内容が明示されているか?

会社の規模によって、税務処理などの作業量は違ってきます。そのため、料金体系を一律にして明文化すると、かえって混乱を招く場合もあるでしょう。 だからといって、曖昧にしたまま契約していただくことは不誠実な対応です。 会社の規模やご希望のサービスを経営者様にヒアリングした後に、会社専用の料金プランとして明示されたらどうでしょう? これなら顧問契約後の経費として、来期の予算に計上して費用対効果をシミュレーションすることもできます。 なにより、見積もりの段階とはいえ、明朗会計であると、請求書が届いた時に「どうしてこんな金額が請求されるのか?」といった疑念を経営者様がもつリスクもなくなります。

不明点に対してとことんまで説明しようとする姿勢があるか?

経営者様は税務の専門家ではありません。ましてや、創業社長様の場合は、顧問税理士との契約も初めてであるかもしれません。 税理士から料金プランやサービス内容の説明を聞いても、すぐには理解できないことがあるはずです。それを斟酌して、さりげなく理解度を確認することがあってもいいかもしれません。 そうでなくても、「このサービスで具体的に何をやってもらえるのか?」と質問があれば、理解していただけるまでしっかり説明する姿勢が税理士に見られたら合格です。 顧問税理士となっても、じっくり経営者様や会社に向き合ってくれるに違いありません。

料金が安いことだけを判断材料にしていないか?

明示されている料金についても、安さだけに注目しないでください! 料金が安ければ経費を圧縮することになり、経営者様の立場からすると歓迎すべきことであるのは事実です。 ここで注意したいのは、顧問税理士の報酬が安い=サービスの質が高い、とは言えない点です。サービスの質は、税理士の人的資質や能力によるところが大きく、料金だけが決定要因ではないからです。 したがって、契約前に明示される料金プランとサービス内容、税理士の人的資質などを総合的に判断して、経営者様に最適な顧問税理士になれるかを判断してください。

料金プランやサービス内容の明示は契約の絶対条件!

顧問契約に至るまでの段階で、税理士から料金プランやサービス内容の詳しい説明がなされることは契約の絶対条件です。 税理士から、経営者様がご納得いくまでの詳しい説明がなかったとしたら、その時点で良質なサービスが提供される可能性は低いと思ってもいいでしょう。料金が格安だったとしても、顧問税理士としては不適格です!

カテゴリー:おおつか税コラム

関連記事

-

失敗しない顧問税理士の選び方とは?5つのポイントを紹介します!

失敗しない顧問税理士の選び方とは?5つのポイントを紹介します!

2018年6月4日 -

顧問税理士を変える(変更する)方法とは?

顧問税理士を変える(変更する)方法とは?

2018年6月4日 -

顧問税理士へ税務調査の対策を依頼するべき理由を紹介!

顧問税理士へ税務調査の対策を依頼するべき理由を紹介!

2018年6月4日 -

顧問税理士は個人事業主にとって必要?それとも不要?

顧問税理士は個人事業主にとって必要?それとも不要?

2018年6月4日 -

顧問税理士の必要性と、顧問契約を結ばないデメリットを紹介!

顧問税理士の必要性と、顧問契約を結ばないデメリットを紹介!

2018年6月4日