創業融資の種類と獲得までの流れ・創業融資に強い税理士の選び方とは

創業融資についての解説と獲得するための具体的な方法をご紹介します

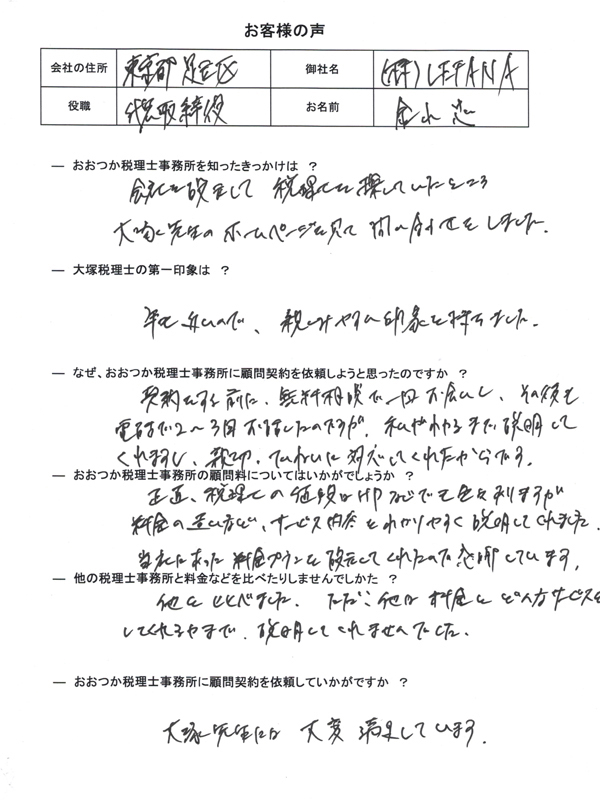

大塚康正@墨田区押上の税理士

最新記事 by 大塚康正@墨田区押上の税理士 (全て見る)

- 失敗しない顧問税理士の選び方とは?5つのポイントを紹介します! - 2018年6月4日

- 顧問税理士を変える(変更する)方法とは? - 2018年6月4日

- 顧問税理士へ税務調査の対策を依頼するべき理由を紹介! - 2018年6月4日

- 顧問税理士は個人事業主にとって必要?それとも不要? - 2018年6月4日

- 顧問税理士の必要性と、顧問契約を結ばないデメリットを紹介! - 2018年6月4日

何か新しい事業を始め、それを軌道にのせるためにはある程度まとまった事業資金が必要になる場合があります。

個人ではなかなか用意することが難しい最初の事業資金を金融機関が比較的低金利で貸してくれるシステムが創業融資です。

これから会社を立ち上げようと考えている方で、創業融資を受けたいと考えている方は多いのではないでしょうか。

このページではこれまで創業融資の利用をしたことがない方向けに、『創業融資の種類とそれぞれの解説』『創業融資を受けるまでの流れ』など創業融資に関してまず知っておいた方が良いことを出来るだけわかりやすく解説しています。

創業時に資金を調達する具体的な方法

事業者が創業時に事業資金を用意する方法はたくさん存在します。

具体的には下記のような方法があります。

- プロパー融資(民間の金融機関からの融資)

- カードローンやキャッシングなどノンバンク等からの借入

- 日本政策金融公庫の創業融資

- 信用保証協会付融資

ただ、税理士の立場から創業時の資金を獲得する方法で実際におすすめできるのは「日本政策金融公庫の創業融資」か「信用保証協会付融資」の2種類です。

創業時においては事業の先行きが不透明なこともあり、基本的には民間の金融機関(プロパー融資)はお金を貸してくれません。

唯一お金を貸してくれるであろうノンバンク(カードローンやキャッシング)については、金融機関からの融資と比較して金利が非常に高いためおすすめできません。

そのため、実質的に創業時の資金を調達する方法としておすすめできるのは、比較的金利が低く、創業時であっても融資してくれる可能性が高い「日本政策金融公庫の創業融資」と「信用保証協会付融資」という2種類の方法のみです。

では、それぞれどのような仕組みの融資制度なのかをご紹介しましょう。

代表的な創業融資、それぞれを解説

日本政策金融公庫の創業融資とは

まず、日本政策金融公庫(日本公庫)は日本政府が100%出資で運営する金融機関です。

日本政策金融公庫は、預金などで一般の方に広く使われる民間の金融機関とは全く別の役割を担っており、創業融資などの創業事業者支援をはじめ中小企業の支援・農林水産業者の支援などを中心に様々な事業者の活動の支援を専門に行っています。

>日本政策金融公庫の公式ホームページはこちら

創業したての会社は経済的に不安定なため、たとえお金を貸したとしても帰ってこない可能性が高いと判断され、民間経営の金融機関は基本的に創業したての会社にはお金を貸してくれません。

しかし、それでは日本に新しい事業が立ち上がりにくくなってしまいます。

そこで、新しい事業が多く立ち上がり日本の経済を活性化させるという事を目的に、日本政府主導で日本政策金融公庫では創業したての会社への融資を積極的に行なっているのです。

この仕組みを日本政策金融公庫の新創業融資といいます。

民間の金融機関からの融資と日本政策金融公庫の創業融資の大きな違いは「お金を貸すかどうかを見極める判断基準」です。

簡単に言うと、民間経営の金融機関は一般的に「融資したお金が確実に帰ってくるか」で判断し、日本政策金融公庫は、「その企業の成長の見込みがあるか」で判断します。

つまり、今は保証できる材料はなくとも、ビジネスプランなどが評価されれば「成長の見込みあり」と判断され創業融資を獲得できる可能性があります。

信用保証協会付融資とは

日本政策金融公庫の創業融資の他に、創業したての会社が利用できる融資が信用保証協会付融資です。

信用保証協会は地方自治体が運営しています。

>自治体ごとの信用保証協会を調べるにはこちらから

信用保証協会付融資とは、創業したてでまた信用力のない会社に代わり、「もしお金を貸して、返済ができなくなったり、滞った場合には私たちが立て替えますよ」と民間の金融機関に対して保証してくれる仕組みのことです。

もしもの際には信用保証協会側が立て替えて支払ってくれるため、金融機関側にとっては貸し倒れのリスクが無くなります。

そのため、何の実績も無い創業したての会社であっても安心して融資してもらえるという訳なのです。

日本公庫の創業融資と信用保証協会付融資、どちらの融資を受けるべき?

ここまでで創業時に融資には「日本政策金融公庫の新創業融資」と「信用保証協会付融資」の2つがおすすめということを解説いたしました。

どちらも有効な手段には違いがないのですが、ズバリ言いますと、日本政策金融公庫の新創業融資をまず検討することをおすすめいたします!

その理由は、日本政策金融公庫の新創業融資の方が、創業者にとってデメリットが少ないからです。

次の比較表で融資に関する条件を見比べて見てください。

創業融資制度の融資条件の比較表

| 日本政策金融公庫 | 信用保証協会付融資 | |

| 融資限度額 | 最大3,000万円 | 担保無:8,000万円 担保有:2億円 |

| 担保 | 無し | 融資額8,000万円を超える場合には必要 |

| 連帯保証人 | 無し | 経営者本人 |

| 申込から融資までの期間 | 1ヶ月程度 | 2ヶ月程度 |

| 自己資金割合 | 10分の1以上 | 2分の1以上 |

| 金利 | 低い | 低い |

| その他 | 別途保証料がかかる |

連帯保証人が原則必要無いという事や、申し込みから融資までの期間が非常に短いという点、自己資金割合が少なくても融資してもらえるという点から、特に創業時には日本政策金融公庫の新創業融資の方がデメリットが少なく、メリットが多い事からまず検討すべきだと言えます。

では、実際に日本政策金融公庫の新創業融資制度を受けるためには具体的にどんな行動から始めれば良いのでしょうか。

次に創業融資を受けるまでの流れをご紹介いたします。

日本政策金融公庫の新創業融資を受けるまでの流れ

日本政策金融公庫の新創業融資を受けるためには具体的に次の1〜6のような流れで手続きを行なっていきます。

- 事前相談

- 必要書類の準備

- 融資申し込み

- 面談

- 審査

- 融資実行

それぞれ解説します。

1.事前相談

日本政策金融公庫に電話などでお問い合わせを行い、簡単に融資までの流れや必要書類などについて教えてもらいます。

必要書類のフォーマットなどの入手方法や、必要書類の詳細などを詳しく聞いておきましょう。

2.必要書類の準備

借入申込書、直近2期分の確定申告書もしくは決算書、登記簿謄本、決算後6ヶ月経過している場合には試算表、など事前相談で言われた書類を準備します。

審査に通るか通らないかは必要書類にかかっていると言っても過言ではありません。

一番重要な点です。

3.融資申し込み

郵送もしくは支店まで持参して融資の申し込みを行います。

4.面談

融資申し込み後2〜3日で日本公庫の融資担当者より面談に関する詳細な連絡があります。

そして申し込みから1〜2週間後に融資担当者と面談を行います。

面談は申し込み時に提出した書類などを元に出される、事業の内容や試算などに関する質問に回答する形で進んでいきます。

5.審査

書類や面談、その他様々な審査を行い融資の可否が判断されます。

6.融資実行

面談から1〜2週間程度で審査結果が通知され、審査に無事通れば融資実行の手続きが開始されます。

日本政策金融公庫から契約書一式が送られてきますので、そちらに必要事項を記入して送り返します。

書類に不備が無い場合には、おおよそ2〜3日程度で融資額が指定口座に振り込まれます。

新創業融資の審査で重視される3つのポイント

創業融資の審査で重視されるのは、主に「事業計画書」「自己資金割合」「面談」の3点です。

面談に関しても事業計画書をベースに質問されることが多いので、いかに事業計画書を作り込んでおくのか、いかに面談で聞かれるであろうポイントを抑えた回答を事前に用意しておくかが重要です。

具体的に各項目で抑えておくべきポイントについて詳しく解説いたします。

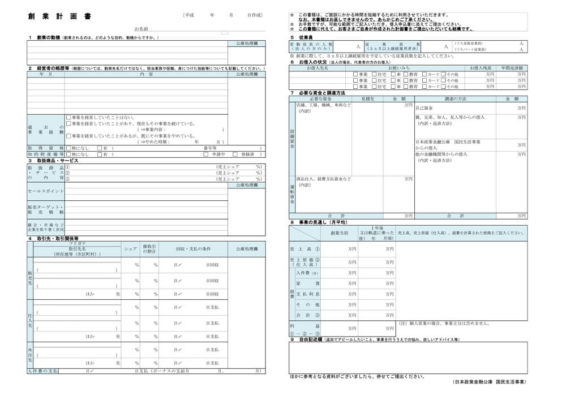

事業計画書

事業計画書は、自分がこれから行なっていくビジネスモデルや将来性、資金繰り計画などを融資担当者に説明するための資料です。

日本政策金融公庫のWebサイトからダウンロードできる次の創業計画書フォーマットに沿って記入していきます。

【画像引用元:日本政策金融公庫「創業計画書フォーマット」】

フォーマットのスペースだけでは足りない場合には、別紙を添付する事も可能です。

創業計画書において特に厳しく見られるのが、次の3点なので、この点をしっかりと記載し「いかに自分が行うこの事業の成長見込みがあるのか」をアピールすることが大切です。

- 2-創業者の経歴等

- 7-必要な資金と調達方法

- 8-事業の見通し(月平均)

自己資金割合

基本的に創業融資の場合「事業資金として200万円必要なので、200万円丸々貸してください」と言う事は不可能です。

最低でも融資希望額の10分の1以上の自己資金が無いと融資を受けることができません。

つまり200万円の融資を受けたいとなった場合には、最低でも20万円、1,000万円の融資を受けたい場合には最低でも100万円の自己資金は必要だという事になります。

※自己資金として一時的に友人から借りて、融資が降りた後にすぐに友人に返済するやり方は「見せ金」というれっきとした違法行為に当たるので絶対にやめましょう。

面談(融資担当者からの質問に対する回答)

面談では融資担当者から、事業計画書などをベースに様々な質問がきます。

特にここで見られるのが、経営者の能力や経歴、人柄などです。

例えばこれまで飲食店で長年働いていたのにも関わらずいきなりマッサージ店を開くケースよりも、これまで長年マッサージ店で働いておりその延長線上で独立開業という方が、担当者に「この人は最低限の知識と十分な経験があるな=事業成長の見込みがあるな」と思ってもらいやすい訳です。

融資担当者は「成長の見込みのありなし」を見抜くために鋭い質問などもしてきますので、それに対してしっかりとした回答をしていく事が必要になります。

日本政策金融公庫の新創業融資の申し込み方

ここまでで「おすすめの創業時の資金調達の方法」「創業融資獲得の流れ」などを解説してきました。

日本政策金融公庫の新創業融資を受けるためには事業計画書の作成など様々な申請書類の準備が必要ということがお分かりいただけたと思います。

自身で対応できる場合はそれでも良いのですが、なかなかそういった申請書類の準備をする時間が無いという方や、何をどう準備して良いのかがわからずに不安という方も多いと思います。

また、知らねばならない重要なことに、創業融資の審査に一度落ちてしまうと約半年は再審査ができません!

まさに創業融資は一番最初の申し込みこそが勝負であると言えます。

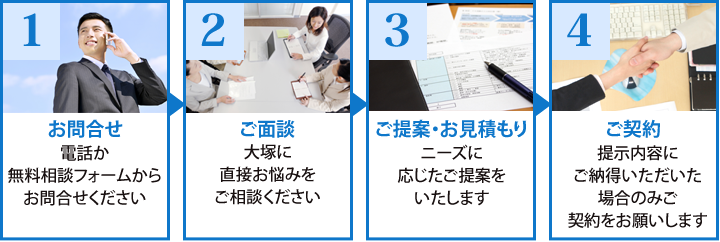

より確実に創業融資を獲得したい!という方はプロである税理士に依頼するという方法も検討してみてはいかがでしょうか。

創業融資の獲得支援は税理士に依頼できる!

創業融資獲得の依頼先としてもっとも一般的なのが税理士です。

事業計画書やその他必要書類の作成代行や、融資を通りやすくするアドバイス、面談に向けてのフォローなど、創業融資が通りやすくなるようにサポートを行なってくれます。

依頼するメリットはこれらです。

- 新創業融資に通るかどうかの目安が事前に分かる

- 新創業融資の審査に通る確率が高くなる

- 自分で行う作業などの手間を省ける

税理士の他にも創業融資支援業者など事業として創業融資に関するサポートを行なっている会社なども存在します。

しかし、中には担当してくれる方が有資格者ではなかったり、全くの未経験の新入社員であるケースもあるため、そういった「はずれを引くリスク」も考慮しておく必要があります。

その点税理士であれば、確実に資格と知識を保有しているのである程度安心できると言えます。

ただし税理士の中にも、融資の獲得を得意としている税理士と、それ以外の、例えば相続などを得意としている税理士がいあるので注意が必要です。

創業融資に強い税理士の見分け方

簡単に見分ける方法は「完全成果報酬型の報酬体系をとっている」かどうかです。

完全成果報酬型とは、例えば1,000万円の融資に成功したら「その数%を成功報酬としていただきます」という報酬体系の事です。

仮に創業融資が通らなかった場合には報酬は発生しませんから、依頼者にとっては非常にリスクの少ない報酬体系という事になります。

一方で、せっかく色々と工数をかけて準備したのにもかかわらず、創業融資がおりなかった場合には無報酬ですから、税理士としては非常にリスクの高い報酬体系なのです。

そういったリスクをできる限り避けるため、一般的には「着手金として数万円、成功報酬として数%」という報酬体系である税理士が多いです。

そんな中完全成功報酬型をとっている税理士は、リスクを背負っている分、創業融資に対してより熱心に取り組んでくれることが期待できるだけではなく、経験豊富であり融資が獲得できる自信があるからだとも言えます。

まずは日本公庫の新創業融資を税理士に相談してみては?

いかがでしたか?

創業期のみなさんのお役に立てたのであればうれしいです。

創業時は資金繰りが特に厳しい時期です。

融資の可否によって会社が潰れるなんて事もザラにあります。

そうならないように、出来るだけの準備をして融資に臨まれることを強く推奨いたします!

おおつか税理士事務所では、これまでの創業融資の経験を活かした完全成果報酬型の報酬体系でみなさんの創業を支援しています。

弊社で融資の依頼をいただいたお客様のインタビューがありますので参考にしてください。

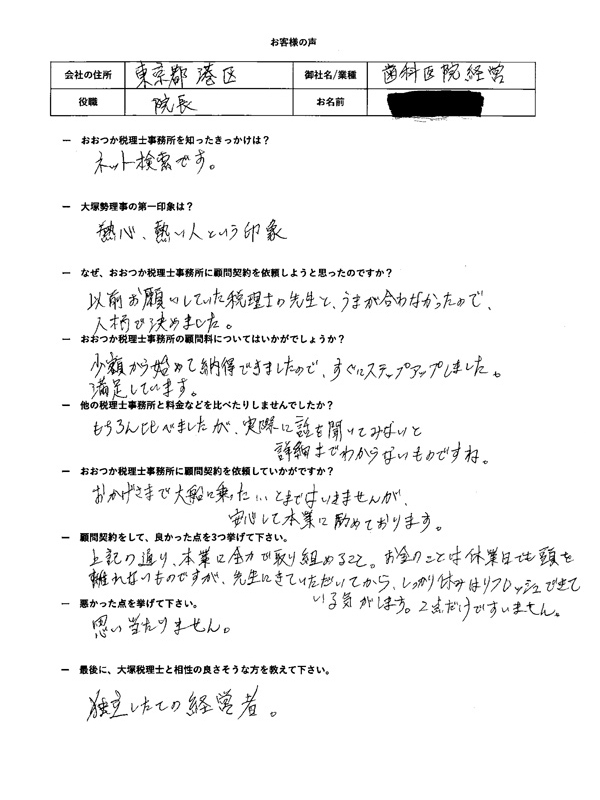

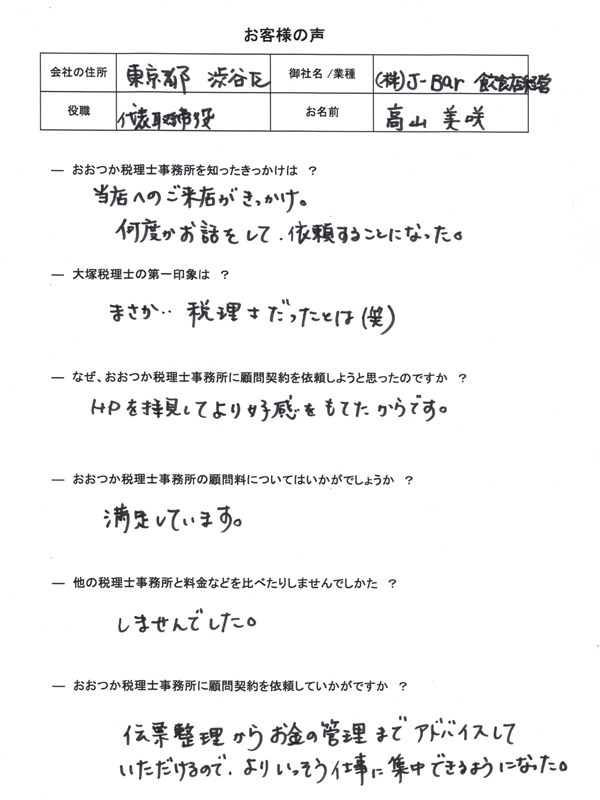

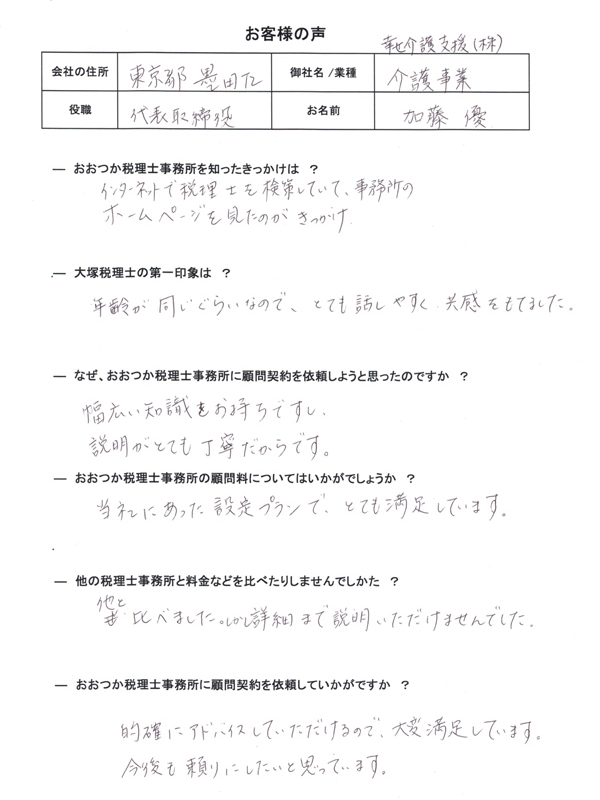

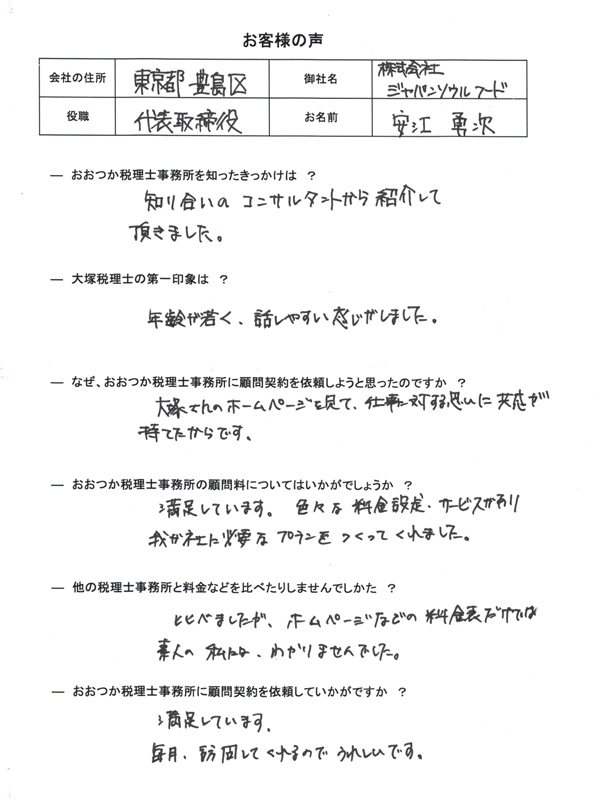

>融資獲得支援をご依頼いただいたEVOL接骨院加藤様のインタビューはこちら

>融資獲得支援をご依頼いただいたEVOL接骨院加藤様のインタビューはこちら

初回面談、電話相談は無料です。お気軽にどうぞ。

>創業融資のお問い合せはこちらから

みなさまの事業が発展していくことをおおつか税理士事務所はお祈りいたします!

関連記事

-

失敗しない顧問税理士の選び方とは?5つのポイントを紹介します!

失敗しない顧問税理士の選び方とは?5つのポイントを紹介します!

2018年6月4日 -

顧問税理士を変える(変更する)方法とは?

顧問税理士を変える(変更する)方法とは?

2018年6月4日 -

顧問税理士へ税務調査の対策を依頼するべき理由を紹介!

顧問税理士へ税務調査の対策を依頼するべき理由を紹介!

2018年6月4日 -

顧問税理士は個人事業主にとって必要?それとも不要?

顧問税理士は個人事業主にとって必要?それとも不要?

2018年6月4日 -

顧問税理士の必要性と、顧問契約を結ばないデメリットを紹介!

顧問税理士の必要性と、顧問契約を結ばないデメリットを紹介!

2018年6月4日